Владельцы

земельных участков, домов, квартир, гаражей, автомобилей должны заплатить налоги за 2018 год не

позднее 2 декабря 2019 года.

Уплаченные

суммы имущественных налогов в полном объеме поступают в региональный и местный

бюджеты и являются одним из основных источников их формирования.

Пользователям

«Личного кабинета налогоплательщика

для физических лиц» уведомления выгружены в электронном формате, они не

дублируются почтовым отправлением (за исключением случаев получения от

пользователей уведомления о необходимости получения документов на бумажном

носителе). Налогоплательщикам, не подключенным к сервису, квитанции направлены

почтовыми отправлениями.

Налоговое

уведомление не направляется в следующих случаях:

-

общая сумма налогов, исчисленная налоговым органом, составляет менее 100

рублей. Налогоплательщик получит

его либо в следующем году (если начисления будут более 100 рублей), либо сразу

за три года.

- налогоплательщик освобожден от уплаты

налогов в связи с предоставлением льготы.

Если же

гражданин знает, что уведомление ему полагается, но до 1 ноября он так и не

получил его, в этом случае нужно сообщить в налоговую инспекцию: при личном

визите, через личный кабинет или интернет-сервис "Обратиться в ФНС"

на сайте налоговой службы. Также обратиться с заявлением о получение налогового

уведомления можно в любое отделение МФЦ.

В

этом году в форму налоговых уведомлений внесены изменения. В ней теперь указываются реквизиты для

перечисления налогов в бюджетную систему, при этом отдельный платежный документ

(квитанция) не направляется. В составе информации для оплаты налогов, как и на

квитанциях по коммунальным платежам, указаны QR-код, штрих-код и

уникальный идентификатор начислений (УИН), с помощью которых налоговые платежи

легко осуществить через банковские терминалы, а также мобильные устройства.

Удобным

способом перечислить имущественные налоги являются сервисы «Личный кабинет для физических лиц»,

«Уплата

налогов, страховых взносов физических лиц», которые позволяют совершить

платеж в несколько кликов. Сделать это также можно в любом отделении банка,

через платежный терминал, с помощью приложений на телефоне, используя один из

имеющихся реквизитов: QR-код, штрих-код или УИН в уведомлении.

Пользователи

«Личного кабинета для

налогоплательщиков физических лиц» могут заплатить имущественные налоги

авансом. Для этого налогоплательщики могут воспользоваться электронным

кошельком, размещенным в Личном кабинете. Налоги, уплаченные авансом, будут

самостоятельно зачтены налоговым органом в счет уплаты имущественных налогов по

наступившим срокам уплаты.

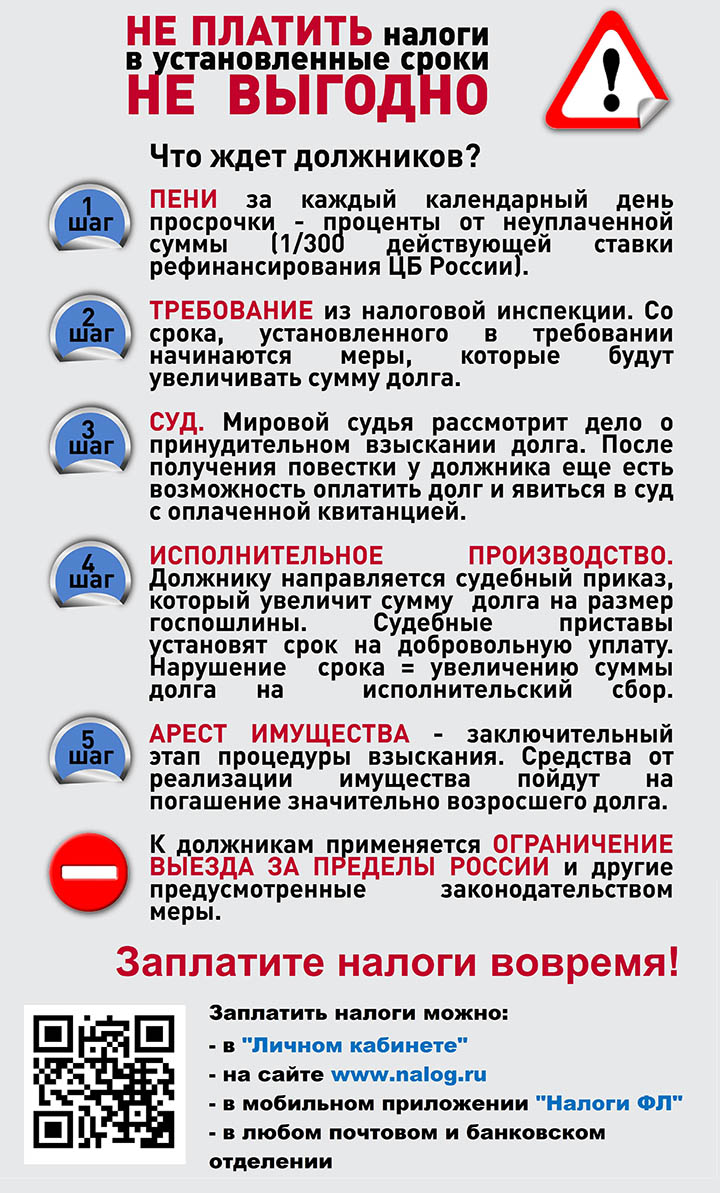

В преддверии Нового года налоговые органы Костромской области предлагают всем

налогоплательщикам, имеющим налоговую задолженность, оплатить ее добровольно.

Ведь если налог не будет уплачен в установленный срок, уже со следующего дня

будет начисляться пеня за каждый календарный день просрочки. Налогоплательщику

будет направлено требование об уплате налога. В случае, если налог не будет

уплачен по требованию, налоговые органы применят меры принудительного

взыскания. И тогда налог придется заплатить не только с пенями, но и с

судебными издержками, а в случае передачи задолженности на взыскание в службу

судебных приставов – еще и с исполнительским сбором.

Управление Федеральной налоговой службы по Костромской области напоминает, что пользователи

Интернет-сервиса ФНС России «Личный

кабинет налогоплательщика для физических лиц» могут отслеживать и

оплачивать налоги в режиме он-лайн, не выходя из дома. В случае утраты пароля

от «Личного кабинета», восстановить доступ к сервису можно обратившись в любую

налоговую инспекцию независимо от места постановки на учет, с документом,

удостоверяющим личность.

Кроме того, оплатить задолженность можно через Интернет-сервис ФНС России «Заплати налоги», а также

в отделениях банков, кассах местных администраций или на почте. Подробная

информация о последствиях неуплаты налогов представлена в коротком видеоролике на

сайте ФНС России.

Налогоплательщиков ЕНВД и ПСН ждут изменения

С 1 января 2020 года налогоплательщики, торгующие в розницу

маркированными товарами, не смогут применять спецрежимы – единый налог на

вмененный доход (ЕНВД) и патентную систему налогообложения (ПСН). Речь идет о

таких товарах, как:

- лекарственные

средства;

- обувные товары;

- предметы одежды,

принадлежности к одежде и прочие изделия из натурального меха.

Соответствующие изменения

внесены в Налоговый кодекс Российской

Федерации Федеральным законом от 29.09.2019 N 325-ФЗ.

Если продажа таких товаров

налогоплательщиками, применяющими ЕНВД, произойдет в середине квартала, то такие

налогоплательщики будут считаться утратившими право на применение ЕНВД и налоги

за этот квартал нужно будет заплатить по общему режиму.

Поэтому налогоплательщикам, применяющим ЕНВД и ПСН и

торгующим в розницу маркированными изделиями, нужно до 1 января 2020 года

принять решение о применяемой системе налогообложения.

Если налогоплательщики не желают применять общую

систему налогообложения, а УСН по другим видам деятельности не заявлена, необходимо

уведомить налоговый орган о применении упрощенной системы налогообложения в

срок до 31 декабря 2019.